Super Micro Computer è un player chiave nel mercato dei server. Oltre il 90% del suo fatturato totale deriva da sistemi server e storage. Il mix di fatturato di questo segmento è aumentato dal 79% del totale nell'anno fiscale 2020 al 92% nell'anno fiscale 2023.

la società stima una massiccia spesa per l'infrastruttura AI dovuta al boom di GenAI. Realizzerà un forte vento favorevole alla crescita nel mercato dei server, questo fornirà di certo un grande beneficio per l'azienda.

Il titolo è balzato di quasi il 190% da inizio anno dando via una speculazione importante che segue l'andamento dei giganti come Google o NVDA.

Io penso che la crescita del fatturato del 200% YoY nell'ultimo trimestre giustifichi questo rally. Inoltre, l'attuale EV/Sales forward di 3,2x e il P/E non-GAAP forward di 34,8x indicano che il titolo non viene scambiato a multipli elevati rispetto ai competitor.

Cos'è l'EV/Sales:

Il valore aziendale rispetto alle vendite (EV/Sales) è un rapporto finanziario che misura il valore totale di un'azienda (in termini di valore aziendale) rispetto ai suoi ricavi di vendita totali. È ulteriormente semplificato come EV per un dollaro di vendite. Ciò significa che maggiore è il rapporto, più “costosa” o preziosa è l’azienda e viceversa.

È fondamentale valutare le prospettive di crescita del mercato, poiché la maggior parte delle entrate dell'azienda proviene dalla spesa per il mercato dei server.

Secondo uno studio (https://market.us/report/data-center-server-market/), la spesa per il mercato dei server AI è cresciuta del 29% nel 2024 e si stima che continuerà con una media del 30,3% dal 2024 al 2033, raggiungendo i 430 miliardi di dollari. La crescita della spesa per i server inizierà ad accelerare quest'anno. Si stima che la maggior parte delle aziende aumenterà gli investimenti nelle infrastrutture dei data center, compresi i server AI.

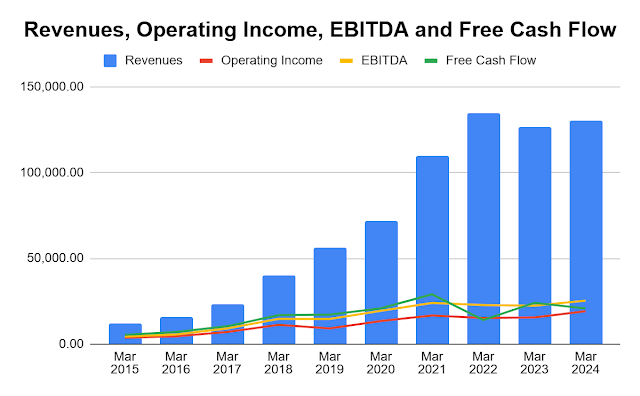

La crescita dei ricavi di SMCI è notevolmente rimbalzata a partire dal 2Q FY2024, mantenendo una crescita oltre il 100% anno su anno negli ultimi due trimestri grazie alla robusta domanda di elaborazione AI. Sebbene i ricavi del 3Q FY2024 non abbiano soddisfatto le aspettative del consenso a causa delle sfide della supply chain relative ai componenti correlati al raffreddamento diretto a liquido, la società rimane ottimista sulle sue prospettive di fatturato poiché tali sfide miglioreranno gradualmente nei prossimi trimestri.

Hanno aumentato la loro guidance da un intervallo di $ 14,3 miliardi a $ 14,7 miliardi a un nuovo intervallo di $ 14,7 miliardi a $ 15,1 miliardi. Il punto medio di questa nuova guidance implica una crescita del 142,6% anno su anno nel 4Q FY2024, che dovrebbe portare la crescita FY2024 al 110% anno su anno, un aumento significativo rispetto alla crescita del 37,1% anno su anno nell'FY2023. Credo che questa straordinaria riaccelerazione della crescita meriti un multiplo di valutazione più elevato. In particolare, si stima che nel prossimo decennio la domanda di server di intelligenza artificiale aumenterà notevolmente.

Come altre aziende in iper-crescita, SMCI sta attualmente dando priorità alla crescita del fatturato e all'aumento della domanda, sacrificando i margini, poiché il management stima che i margini lordi diminuiranno in sequenza. Non sono sorpreso dal compromesso dell'azienda tra redditività a breve termine e potenziale di crescita a lungo termine, soprattutto nel mantenere la quota di mercato all'interno di questo settore altamente competitivo. Sia il margine lordo che il margine operativo sono in calo dal 1° trimestre dell'anno fiscale 2023. I margini dell'azienda sono rimasti invariati nell'ultimo trimestre, il che indica che la crescita degli utili è stata interamente guidata dalla crescita del fatturato piuttosto che dall'efficienza operativa.

In conclusione, SMCI è uno dei principali player nel mercato dei sistemi server. Si stima che i crescenti investimenti nelle infrastrutture di intelligenza artificiale dovuti al boom della GenAI stimoleranno un’ulteriore crescita.

Il recente movimento azionario riflette questo ottimismo, supportato dalla crescita del fatturato del 200% su base annua della società. Notiamo che la società sta guadagnando quote di mercato e le sue robuste prospettive di crescita dei ricavi giustificano un multiplo di valutazione più elevato. Sebbene i margini dell’azienda siano diminuiti poiché dà priorità alla crescita rispetto alla redditività, la forte domanda di server AI e le previsioni ottimistiche sui ricavi dell’azienda suggeriscono una continua crescita superiore al trend.

Nonostante ciò, il P/E del titolo è quasi in linea con il multiplo del semi indice e appare ragionevole date le condizioni di mercato più ampie. Pertanto, penso che SMCI sia un acquisto interessante in questa fase di lateralità.