La performance delle azioni di Alibaba è stata deludente negli ultimi anni poiché alcuni investitori sono irremovibili nel restare alla larga dagli investimenti cinesi mentre altri guardano i numeri e vedono opportunità.

A BABA sono state lanciate tutte le accuse negative, comprese le speculazioni sulla cancellazione delle azioni dalla quotazione, un ambiente ostile nei confronti degli affari in Cina e un rallentamento della crescita del PIL per l’economia cinese.

Le sue azioni hanno perso il 15,82% del loro valore da quando sono state quotate in borsa nel 2014, nonostante la drastica crescita dei profitti e dei profitti. Nell’ultimo anno, BABA ha raggiunto nuovi minimi quando le azioni hanno toccato i 66,63 dollari all’inizio del 2024, e anche se le azioni hanno ripercorso un po’ nell’ultimo mese, sembra che si sia formato un fondo.

Io ritengo che BABA sia una ottima società e una fantastica opportunità, i timori che vediamo ogni giorno sul suo deprezzamento sono eccessivi poiché il cambiamento di politica da parte della Cina e i numeri di BABA la spingeranno verso una valutazione più realistica.

E' una società che ha all'interno del suo valore intrinseco anche dei rischi, ma se la crescita economica globale e la crescente dipendenza dai servizi cloud continuano, BABA dovrebbe essere un beneficiario diretto e, alla fine, penso che più investitori diventeranno rialzisti riguardo al caso di investimento.

Investire è già abbastanza difficile e diventa ancora più difficile quando si investe in società al di fuori degli Stati Uniti. Anche se sono ottimista su BABA, non nascondo che io l'ho in portafoglio in perdita.

Ci sono molti rischi da considerare prima di investire in BABA. Innanzitutto, si tratta di azioni ADR e, se BABA dovesse essere cancellata dalla quotazione, diverse società di intermediazione potrebbero avere processi e risultati diversi riguardo a ciò che accadrebbe alle azioni nel tuo conto.

Credo sia importante che gli investitori stiano iniziando ad appassionarsi all’idea di investire in società cinesi dopo diversi mesi negativi, ma è importante sottolineare che la Cina sta facendo diversi passi nella giusta direzione.

Il vicedirettore della Commissione cinese di regolamentazione dei titoli finanziari, Wang Li, ha dichiarato giovedì 6 giugno che la nuova politica del mercato dei capitali sarà pubblicata dalla commissione al Forum Lujiazui a metà giugno.

Già ad aprile il Consiglio di Stato cinese ha pubblicato delle linee guida per sostenere lo sviluppo dei mercati dei capitali, rafforzando al tempo stesso la vigilanza e aumentando la prevenzione dei rischi.

Il mese scorso, la Banca popolare cinese ha promesso 43,25 miliardi di dollari alle istituzioni finanziarie allo scopo di concedere prestiti ad enti statali per l'acquisto di appartamenti invenduti la cui costruzione è stata completata.

La Cina ha avuto un problema con gli immobili invenduti. Una parte del capitale sarà stanziata per alloggi a prezzi accessibili, mentre il resto sarà destinato a iniettare liquidità nel settore. L’acquisto di proprietà invendute da parte delle imprese statali darà agli sviluppatori la liquidità di cui hanno bisogno per completare altri progetti e contribuire a stimolare il settore immobiliare cinese.

Ciò che è ancora più interessante è che il Fondo monetario internazionale (FMI) ha aumentato le sue previsioni per la crescita del PIL cinese nel 2024. La Cina è la seconda economia più grande del mondo e il FMI ritiene che il suo PIL crescerà del 5% nel 2024 e di un altro 4,5% nel 2025.

Tutto ciò sarà positivo per BABA, considerando che trarrà beneficio sotto diversi aspetti se lo slancio in Cina continuerà. Poiché introducono un nuovo quadro per i mercati dei capitali, c’è la possibilità che gli investitori si sentano meglio riguardo ai numeri riportati.

L’iniezione di capitale nel settore immobiliare dovrebbe contribuire a stimolare l’economia e ad aumentare il PIL previsto dal FMI. Con la crescita del PIL, le aziende cinesi dovranno investire in infrastrutture e BABA sarà posizionata come leader nei servizi cloud.

Il contesto inflazionistico ha colpito duramente la Cina e BABA ne ha sicuramente risentito negli anni fiscali 2023 e 2024. Tieni presente che BABA non riporta un anno solare e il normale Q1 è il loro Q4.

Nonostante il calo su base annua delle entrate durante l’anno fiscale 2023 di BABA, penso che sia importante che gli investitori comprendano che oggi stanno pagando per BABA un prezzo più basso rispetto a quando BABA è stata quotata in borsa. Non è che BABA sia scambiata a un prezzo più basso rispetto agli utili, BABA è stata quotata in borsa a circa 90 dollari per azione e ora viene scambiata per 78 dollari, e la sua capitalizzazione di mercato è inferiore a 200 miliardi di dollari.

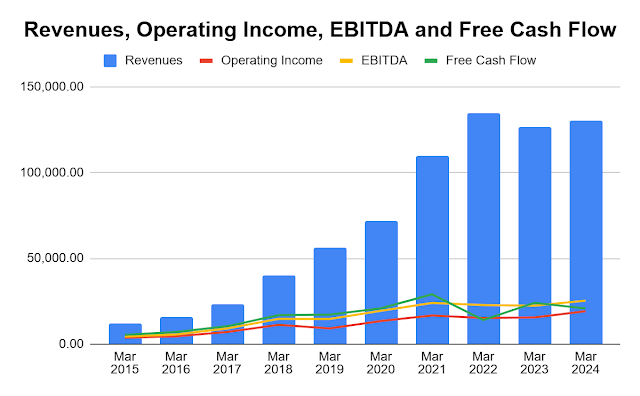

Ai tempi in cui BABA divenne pubblica, gli investitori pagavano per una capitalizzazione di mercato maggiore per una società che generava 12,29 miliardi di dollari di ricavi e 3,76 miliardi di dollari di utile operativo. Da allora, le azioni sono diventate più economiche, ma BABA ha aumentato i suoi ricavi del 960,42% (118,05 miliardi di dollari) e il suo utile operativo del 410,95% (15,45 miliardi di dollari).

La fase di iper-crescita sembra essere finita, ma la decelerazione potrebbe essere un ricordo del passato se tutte le notizie sugli sforzi del PCC per diventare più favorevole alle imprese si svolgessero come sembra. Questo è il motivo per cui sono così ottimista su BABA, posso acquistare azioni a un prezzo più basso rispetto al 2014, eppure la domanda per i prodotti e servizi BABA è aumentata di quasi 10 volte. Nell’anno fiscale 2024, BABA ha prodotto 25,38 miliardi di dollari di EBITDA e 20,84 miliardi di dollari di free cash flow (FCF), che continuano a mantenerli ricchi di liquidità che può essere utilizzata per la crescita futura.

BABA sta utilizzando la propria liquidità per effettuare investimenti strategici e premiare gli azionisti attraverso il suo piano di allocazione del capitale. Mentre si concentra su cloud, intelligenza artificiale e offerte digitali, il consiglio di amministrazione ha approvato un dividendo in contanti di 1 dollaro nel 2024 con un dividendo aggiuntivo di 0,66 dollari dai proventi generati dai suoi investimenti finanziari.

Tra dividendi e riacquisti, BABA prevede di restituire 16,5 miliardi di dollari agli azionisti nel 2024. Si prevede che l'allocazione del capitale di BABA crescerà del 23,13% su base annua poiché hanno terminato 3 anni consecutivi di riacquisti. BABA ha riacquistato l'11,04% delle azioni in circolazione dalla chiusura dell'anno fiscale 2021 e stima che ulteriori 12,5 miliardi di dollari verranno utilizzati per i riacquisti nel 2024. Penso che questa sia la conferma che i numeri sono reali, considerando che è difficile da pagare dividendi e riacquistare azioni quando non hai contanti a portata di mano.

Le azioni cinesi sono state penalizzate per anni e BABA non fa eccezione. Oggi le azioni sono più economiche rispetto a quando sono state IPO nel 2014, nonostante da allora le loro entrate siano aumentate di quasi 10 volte.

Le azioni di BABA hanno perso circa il -74,69% del loro valore da quando hanno raggiunto i 309,81 dollari nel 2020, ma sembra che BABA possa finalmente toccare il fondo. Penso che BABA rappresenti un'opportunità di grande valore in quanto gli investitori possono ottenere azioni con una valutazione di 193,48 miliardi di dollari quando BABA ha 137,82 miliardi di dollari in contanti e investimenti in bilancio e 116,42 miliardi di dollari in liquidità dopo che il suo debito è stato saldato.

Per me è uno strong Buy

.jpg)