Eccomi a parlarvi di Bristol Myers Squibb (BMY), una delle aziende farmaceutiche più grandi al mondo. Come ogni gigante del settore, BMY deve fare i conti con la scadenza dei brevetti. Attualmente, si trova proprio nel mezzo di questa tempesta, visto che diversi dei suoi farmaci principali perderanno la protezione brevettuale nei prossimi due anni.

Ma l'azienda non è rimasta a guardare: si è preparata arricchendo la sua pipeline negli ultimi due anni ed è pronta a farlo anche in futuro. In questo articolo, però, voglio concentrarmi su alcuni aspetti meno noti che riguardano BMY, circostanze particolari di cui forse non tutti sono a conoscenza, ma che meritano attenzione.

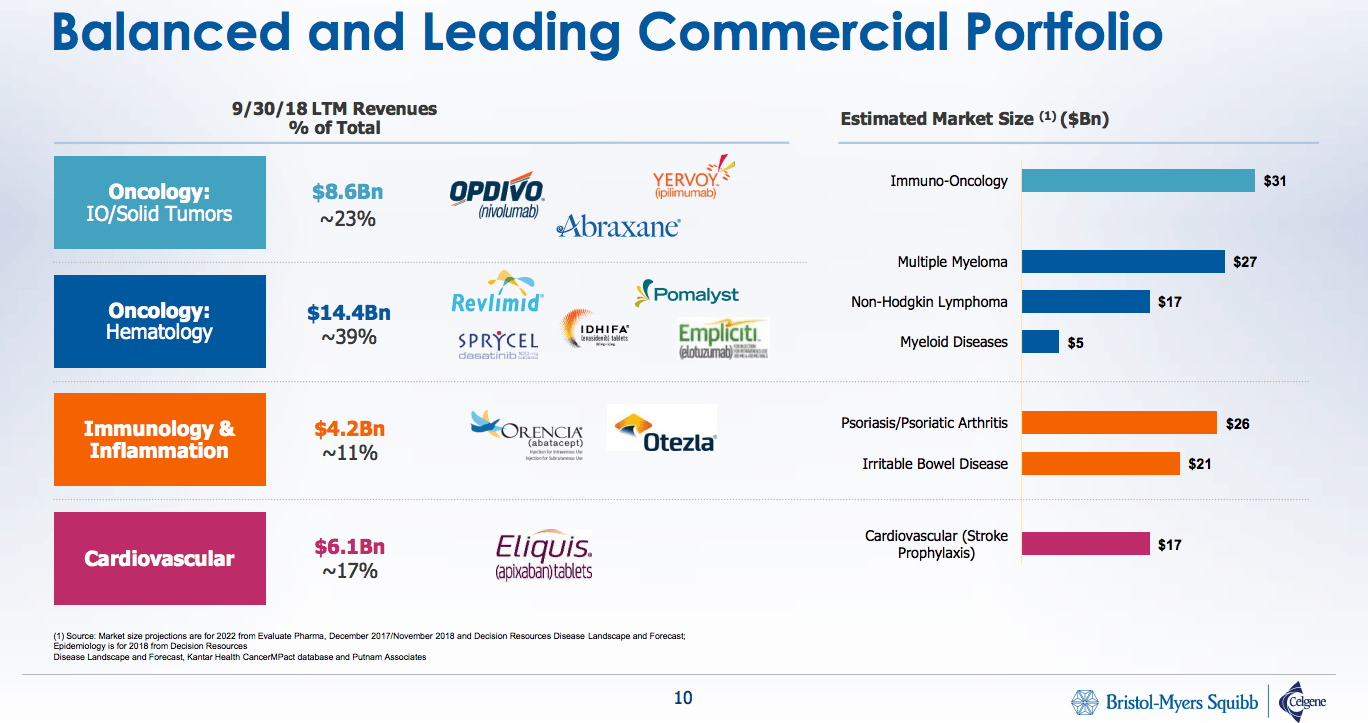

Prima di tutto, diamo una rapida occhiata ai loro ultimi risultati e al portafoglio prodotti attuale.

I Recenti Risultati e il Portafoglio Prodotti

BMY ha pubblicato i risultati del primo trimestre 2025 il 24 aprile, e devo dire che sia gli utili che il fatturato hanno superato le aspettative. Hanno persino alzato le previsioni per l'anno in corso: ora prevedono un fatturato tra 45,8 e 46,8 miliardi di dollari (in crescita rispetto ai 45,5 miliardi precedenti) e un utile per azione rettificato tra 6,70 e 7,00 dollari (rispetto ai 6,55-6,85 precedenti).

Nel primo trimestre, sia i prodotti "Growth" (in crescita) che quelli "Legacy" (storici) hanno contribuito al fatturato, per un totale di 5,6 miliardi di dollari. Se i prodotti Growth hanno mostrato una forte crescita (il 18% su base annua, escludendo il cambio valuta), i prodotti Legacy hanno registrato un calo. Questo significa che BMY manterrà più o meno l'attuale livello di fatturato nei prossimi due anni prima di poter riprendere la crescita.

I prodotti principali della sezione Legacy sono Eliquis, Revlimid e Pomalyst. Revlimid e Pomalyst hanno già perso la protezione brevettuale, e il fatturato che generano sta diminuendo velocemente. Nel primo trimestre 2025, Revlimid ha perso il 44% e Pomalyst il 24% del fatturato rispetto allo stesso periodo del 2024 (escludendo il cambio valuta). Eliquis, però, è un caso a parte, e ne parleremo più avanti.

Passando ai driver di crescita, BMY punta su diversi prodotti: Opdivo, Opdivo Qvantig, Opdualag (tutti nel settore oncologico), Camzyos (cardiovascolare) e Cobenfy (neuroscienze). Anche se Opdivo perderà la protezione brevettuale nel 2028, l'azienda lo considera ancora un motore di crescita.

Opdivo Qvantig, che è una versione iniettabile sottocutanea di Opdivo (quindi più comoda per i pazienti), è considerato un "blockbuster" potenziale, e BMY spera di sostituire parte del fatturato di Opdivo con questa nuova versione.

Opdualag, un altro farmaco oncologico, sta crescendo velocemente (23% su base annua). Camzyos è stato acquisito con MyoKardia nel 2020. Anche se nel primo trimestre ha generato solo 159 milioni di dollari, sta crescendo a un tasso del 90% (escludendo il cambio valuta), e l'azienda spera di espanderne l'uso in base ai risultati di uno studio di Fase 3 atteso per il 2025.

Infine, Cobenfy, acquisito con Karuna Therapeutics nel 2024. È un nuovo farmaco per la schizofrenia approvato nel terzo trimestre del 2024. Anche se uno studio di Fase 3 per la schizofrenia non controllata ha avuto una battuta d'arresto, l'azienda è ottimista e si aspetta che sia un motore di crescita futuro. Nel primo trimestre, Cobenfy ha generato 27 milioni di dollari.

Investimenti e Partenariati Strategici

Oltre alle acquisizioni fatte nel 2024, nel giugno 2025 è stata annunciata una partnership strategica con BioNTech (BNTX). Questa collaborazione riguarda lo sviluppo e la commercializzazione congiunta di BNT327, un anticorpo bispecifico. BMY pagherà a BioNTech 1,5 miliardi di dollari immediatamente e altri 2 miliardi distribuiti nei prossimi tre anni. Questi pagamenti verranno effettuati indipendentemente dal successo di BNT327.

In più, BMY verserà fino a 7,6 miliardi di dollari a BioNTech se il prodotto raggiungerà determinati obiettivi di sviluppo e commerciali. In totale, BMY potrebbe arrivare a spendere oltre 11 miliardi di dollari. Non è un'operazione economica, ma se BNT327 si rivelerà un successo, questa scommessa potrebbe ripagare ampiamente. Altrimenti, i 3,1 miliardi di dollari iniziali sarebbero un investimento perso.

Tre Fattori Che Il Mercato Ignora

Nelle prossime sezioni, voglio evidenziare tre fattori che, secondo me, il mercato sta sottovalutando e che stanno contribuendo a tenere basso il prezzo delle azioni. Non voglio nascondere la gravità della crisi dei brevetti che BMY sta affrontando, ma con i nuovi prodotti in arrivo e i fattori che elencherò, credo che l'azienda meriti un prezzo delle azioni più alto.

1. La Perdita di Eliquis Non Sarà Così Drastica

Eliquis è il farmaco più venduto di BMY, con un fatturato di 13,3 miliardi di dollari nel 2024. Si prevede che perderà la protezione brevettuale intorno al 2026 in Europa e nel 2028 negli Stati Uniti. BMY condivide circa il 50% dei ricavi di Eliquis con Pfizer (PFE). L'accordo prevede che BMY trasferisca il 50% dei ricavi a Pfizer, quindi questa parte non contribuisce all'utile netto di BMY.

Quando Eliquis perderà fatturato a causa della concorrenza dei generici, solo il 50% di quella perdita colpirà i profitti di BMY, mentre l'altro 50% (quello che andava a Pfizer) semplicemente svanirà.

Se si sottraggono i 13,3 miliardi di dollari di Eliquis dal fatturato totale di BMY nel 2024 (48,3 miliardi di dollari), sembrerebbe che il fatturato rimanente sia di 35 miliardi. Ma poiché circa il 50% di quei 13,3 miliardi non è mai stato "loro", il fatturato di base di BMY nel 2024 era in realtà di 41,9 miliardi di dollari.

Quindi, per BMY, l'obiettivo è sostituire i 6,9 miliardi di dollari di fatturato di Eliquis che le spettavano nel 2024, non i 13,3 miliardi totali.

2. Gli Utili Sono Stati Penalizzati dalle Precedenti Acquisizioni

Negli ultimi due anni, il bilancio di BMY è stato gravato da un notevole ammortamento delle attività immateriali acquisite, oscillando tra 8,9 e 9,6 miliardi di dollari. Questi costi sono principalmente dovuti all'acquisizione di Celgene nel 2019.

Tuttavia, secondo le stime attuali dell'azienda contenute nell'ultimo 10-K, questa spesa dovrebbe scendere significativamente a circa 3,5 miliardi di dollari nel 2025.

A parità di altre condizioni, questo migliora l'utile per azione (EPS) dell'azienda di circa 2,60 dollari. Nel 2026, l'ammortamento previsto è di soli 1,9 miliardi di dollari e dovrebbe diminuire ulteriormente negli anni successivi.

Questo sviluppo ridurrà il divario tra EPS ed EPS rettificato, rendendo più visibile la vera redditività dell'azienda. Il management di solito si concentra sull'EPS rettificato, che esclude l'ammortamento, ma è importante analizzare l'EPS "senza rettifiche" per capire la reale performance finanziaria.

3. Solida Generazione di Flusso di Cassa nel 2025 e Oltre

Credo che la generazione di flusso di cassa di BMY sia molto solida e crei ottime opportunità. Dopo aver completato le acquisizioni di Mirati Therapeutics, Karuna Therapeutics e RayzeBio all'inizio del 2024, il loro livello di indebitamento è aumentato. L'azienda si è impegnata a rimborsare 10 miliardi di dollari di debito entro la fine del primo semestre del 2026.

Penso che BMY genererà un flusso di cassa significativamente maggiore in questo periodo e potrà utilizzarlo per riavviare il programma di riacquisto di azioni proprie o per sviluppare ulteriormente la sua pipeline.

Con l'attuale livello di fatturato, l'azienda dovrebbe essere in grado di generare oltre 13 miliardi di dollari di flusso di cassa operativo. Sottraendo le spese in conto capitale e i dividendi, l'azienda ha a disposizione oltre 6 miliardi di dollari all'anno. Solo una parte di questi sarà utilizzata per estinguere il debito, mentre la liquidità rimanente potrà essere impiegata per altri scopi, come la partnership strategica con BioNTech.

Un riavvio del programma di riacquisto di azioni proprie sarebbe molto vantaggioso, dato l'attuale basso prezzo delle azioni. Con 12,1 miliardi di dollari di liquidità alla fine del primo trimestre 2025, BMY è già in grado di utilizzare la liquidità disponibile.

Rischi da Considerare

Nonostante questi tre punti positivi, ci sono dei rischi da considerare prima di investire in BMY. Ad esempio, le aspettative sui nuovi prodotti potrebbero essere troppo ottimistiche, o il prezzo di un'acquisizione troppo alto (come nel caso della partnership con BioNTech, dove BMY ha un esborso di oltre 3 miliardi di dollari indipendentemente dal successo del prodotto).

BMY ha un'urgenza particolare di sostituire i suoi prodotti più vecchi che perderanno la protezione brevettuale (come Eliquis e Pomalyst). Il portafoglio di crescita (incluso Reblozyl, Camzyos, Breyanzi, Opdualag, Cobenfy) deve raggiungere i tassi di crescita previsti. Se questo non accade, l'azienda potrebbe affrontare una riduzione di fatturato e utili in futuro.

Inoltre, le azioni farmaceutiche sono sempre soggette a rischi legali, come contese sui brevetti o cause legali legate a effetti collaterali. BMY sta affrontando una causa per aver presumibilmente ritardato l'approvazione di tre farmaci ottenuti con l'acquisizione di Celgene, evitando così di pagare ulteriori 9 dollari per azione agli ex investitori di Celgene.

Questi sono solo alcuni esempi di rischi che dobbiamo soppesare rispetto ai potenziali guadagni prima di prendere una decisione di investimento.

Conclusione

In sintesi, ritengo che BMY sia sottovalutata, nonostante la crisi dei brevetti. Grazie all'attuale pipeline e alla solida generazione di cassa, l'azienda è ben posizionata per superare questa crisi e tornare a crescere entro la fine del decennio. Fino ad allora, BMY può usare la sua liquidità per ridurre il numero di azioni in circolazione, generando crescita dell'EPS, e per rafforzare ulteriormente la sua pipeline con acquisizioni e licenze di prodotti promettenti.