Tesla sta affrontando un significativo rallentamento della domanda nonostante una serie di tagli dei prezzi, in parte a causa delle difficoltà cicliche nel mercato statunitense dei veicoli elettrici (EV). Il mercato dei veicoli elettrici è diventato sempre più competitivo, con sempre più operatori che introducono i propri veicoli elettrici, il che sta influenzando la strategia dei prezzi di Tesla. Pensiamo che un rallentamento strutturale della domanda per i veicoli Tesla non possa essere escluso a meno che non riescano a differenziarsi dalla concorrenza. Abbiamo deciso di chiudere Tesla a causa del deterioramento dei margini lordi e della domanda fiacca a seguito di tali riduzioni di prezzo. Dal nostro acquisto, a parte pochi momenti di crescita, il titolo è diminuito di oltre il 35% poiché i fondamentali non mostrano segni di miglioramento. Pertanto ribadiamo il nostro rating di vendita. In particolare, la crescita dei ricavi di Tesla è diventata negativa per la prima volta dal secondo trimestre dell’anno fiscale 2020.

Ovviamente i tori di TSLA, senza dubbio, stanno scommettendo su una storia di inversione di tendenza. Osservando la tabella, possiamo notare che la casa automobilistica sta soffrendo di un calo a due cifre in tutti i parametri, ad eccezione di un forte calo a una cifra delle entrate.

Non solo la società ha registrato una crescita negativa dei ricavi, ma il suo margine lordo continua a peggiorare rispetto alla nostra analisi dell’anno scorso. La debole crescita dei ricavi e il deterioramento dei margini hanno comportato un calo del 47% su base annua dell'EPS non GAAP nell'ultimo trimestre, esercitando una significativa pressione al rialzo sul multiplo P/E del titolo. In particolare, la società ha perso 2,5 miliardi di dollari in FCF a causa di un calo del 90% su base annua del flusso di cassa derivante dalle attività operative.

Non è una cosa insolita che una società, dopo un’analisi, nel tempo possa calare e mostrare segni di deterioramento. L’analisi si basa su dati passati e stime future, ma le cose possono cambiare in un attimo, sta nell’azienda il fare ciò che è possibile per cercare di migliorare la situazione mantenendo la stessa profittabilità e redditività.

Per quanto riguarda i trimestri precedenti, se escludiamo la compensazione in azioni dal costo dei ricavi, TSLA ha mantenuto un calo su base annua dell'utile operativo negli ultimi cinque trimestri consecutivi dal primo trimestre dell'anno fiscale 2023. Il margine lordo si è deteriorato negli ultimi sei trimestri consecutivi a partire dal terzo trimestre dell’anno fiscale 2022, con l’attuale margine lordo del 17,4% che è il più basso dal terzo trimestre dell’anno fiscale 2019. Riteniamo che il significativo deterioramento dei fondamentali dell’azienda sia in gran parte causato dalla debolezza ciclica della domanda e dalla maggiore concorrenza nel settore dei veicoli elettrici, in particolare in Cina.

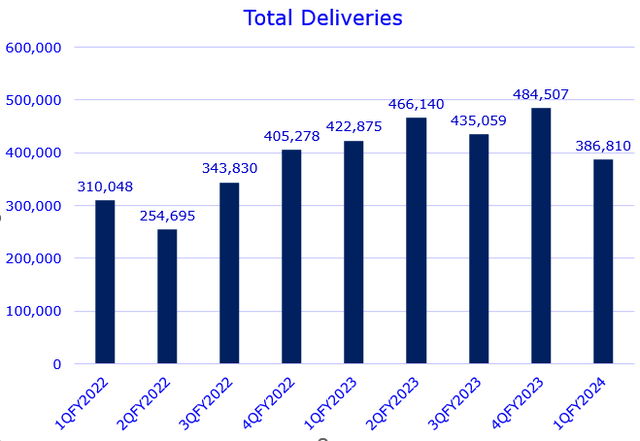

Nonostante i tagli dei prezzi di TSLA dallo scorso anno, abbiamo recentemente osservato un calo del 20% su base annua delle consegne totali nel primo trimestre dell'anno fiscale 2024. Ciò suggerisce che le riduzioni dei prezzi non sono riuscite a stimolare l’indebolimento della domanda di veicoli elettrici.

Inoltre, le tensioni geopolitiche tra Stati Uniti e Cina rappresentano un altro rischio per l’azienda. Negli ultimi dieci anni, il governo cinese ha fornito generosi sussidi, incentivi fiscali e politiche favorevoli alle targhe per gli acquirenti. Pertanto, vi è incertezza sul fatto che il governo possa dare priorità ai produttori nazionali di veicoli elettrici rispetto alle società straniere come TSLA nell’attuale contesto geopolitico.

Sappiamo che le azioni TSLA sono altamente volatili e sono spesso influenzate dalle notizie principali. Ad esempio, il titolo è balzato del 15% ad aprile in seguito all’approvazione da parte dei funzionari governativi dell’implementazione del suo sistema di assistenza alla guida in Cina. Tuttavia, da allora è diminuito dell’8%, mentre l’S&P 500 è cresciuto del 3%, poiché gli investitori rimangono preoccupati per le fosche prospettive di crescita della società.

A nostro avviso, il titolo potrebbe vedere un significativo potenziale rialzo se riuscisse a gestire con successo un rimbalzo della domanda e dei ricavi, in particolare se il mercato complessivo dei veicoli elettrici mostrasse segni di ripresa anticipata negli Stati Uniti. Inoltre, il consenso stradale è stato in gran parte ripristinato, presentando un base bassa per superare le aspettative in futuro, soprattutto considerando la crescita negativa dei ricavi nell’ultimo trimestre.

Non sorprende che TSLA sia attualmente scambiato a una valutazione premium, come ha fatto costantemente negli ultimi anni. Poiché si prevede che la società mostri una crescita negativa dell'EPS su base annua nell'anno fiscale 2024, il suo P/E FTM non GAAP si attesta a 74x, significativamente superiore alla base TTM di 57x. Questa valutazione riflette in gran parte le aspettative riguardanti la capacità di formazione dell’azienda sull’intelligenza artificiale, il sistema FSD più avanzato e la potenziale ripresa della domanda in futuro. Crediamo che questa valutazione sia influenzata anche dalle passate esecuzioni e dall'eccezionale track record di Elon Musk, poiché gli investitori credono nella sua capacità di guidare l'azienda attraverso la sua storia di inversione di tendenza della crescita.

In sintesi, Tesla deve affrontare ostacoli significativi a causa del rallentamento della domanda, della compressione dei margini e dell’aumento della concorrenza, in particolare in mercati chiave come la Cina.

Nonostante iniziative quali tagli dei prezzi per stimolare la domanda e riduzioni della forza lavoro per migliorare i margini, gli investitori non hanno ancora visto la luce alla fine del tunnel. Nonostante le recenti notizie positive, come le approvazioni normative in Cina, permangono preoccupazioni più ampie sulla capacità di TSLA di gestire la ripresa della crescita come abbiamo visto durante la pandemia, in particolare con la prevista crescita negativa dell’EPS nell’anno fiscale 2024.