Fino a poco tempo fa, ero convinto che Robinhood Markets (NASDAQ: HOOD) fosse solo un titolo meme, un'azione gonfiata dall'entusiasmo dei piccoli investitori e destinata a perdere slancio. Mi sbagliavo.

Non fraintendermi, lo considero ancora un titolo meme, ma ho capito che questo non è necessariamente un aspetto negativo. Al contrario, Robinhood sta guadagnando rapidamente terreno tra i giovani investitori e vedo questa tendenza proseguire nel tempo. Se dovessi trovare un paragone, direi che Robinhood è per il settore del trading ciò che TikTok è stato per i social media: un fenomeno che non dipende solo dalla tecnologia, ma dalla connessione diretta con il suo pubblico. Il titolo non è economico in questo momento, ma considerando il suo potenziale di crescita a lungo termine, ho deciso di cambiare radicalmente prospettiva. Passo dal mio precedente rating di vendita a un deciso "acquisto".

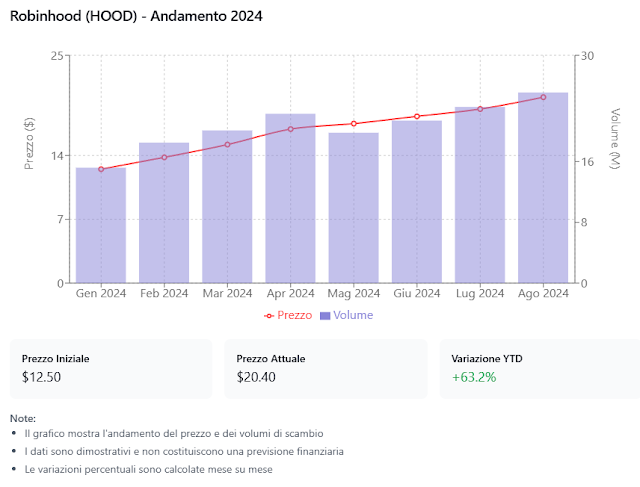

L'incredibile corsa del titolo HOOD

L'ultima volta che ho parlato di Robinhood, a dicembre, ero scettico. Il titolo mi sembrava sopravvalutato in un mercato tecnologico già surriscaldato. Poi è successo qualcosa di sorprendente: il valore delle azioni è aumentato del 60%.

Non nego che aumentare il rating di un’azione dopo un rally del genere possa sembrare azzardato, ma il fatto è che Robinhood è riuscita a superare i problemi di reputazione del passato e ha imboccato una strada chiara per conquistare una fetta sempre più grande di mercato.

Cosa sta facendo la differenza?

Robinhood ha lavorato instancabilmente per introdurre nuovi prodotti e servizi, incluso il controverso settore delle scommesse elettorali. Inizialmente pensavo che i suoi concorrenti potessero facilmente copiarne le innovazioni, ma mi sbagliavo anche su questo. Il punto è che molte aziende tradizionali non vogliono ridurre i propri margini per offrire un'esperienza migliore ai clienti, mentre Robinhood lo sta facendo senza paura. Questo vantaggio strategico si sta trasformando in una solida barriera all’ingresso per chiunque voglia competere.

Uno dei pilastri della crescita dell’azienda è il programma di abbonamento Robinhood Gold, che sta registrando una crescita esponenziale. Il numero di iscritti è aumentato dell’86% e mi aspetto che questo trend continui, trasformando il modello di business della società in qualcosa di simile a quello di Costco, dove un abbonamento fidelizza i clienti e li spinge a usare sempre di più la piattaforma.

Risultati finanziari impressionanti

Il fatturato è cresciuto di 115% su base annua, superando la soglia del miliardo di dollari. La spinta principale è arrivata dal trading di criptovalute, che continua a generare ricavi a un ritmo che non avevo previsto. Nonostante le preoccupazioni sui tassi di interesse e il confronto con l'anno precedente, Robinhood ha mantenuto un'incredibile forza trainante nelle transazioni.

Nel frattempo, la gestione aziendale si sta dimostrando prudente nei costi, prevedendo una crescita delle spese operative di appena il 10% nel 2025. Considerando il livello di innovazione e le nuove funzionalità in arrivo, questo è un valore sorprendentemente contenuto.

Un altro punto chiave è la redditività: il profitto netto GAAP ha raggiunto i 916 milioni di dollari, anche se in parte grazie a benefici fiscali. Anche senza questi vantaggi, Robinhood ha comunque registrato 492 milioni di dollari di utile netto, con un margine del 48,5%, il più alto tra i suoi concorrenti. Questo suggerisce che non siamo di fronte a una semplice bolla speculativa, ma a un'azienda che ha trovato il modo di monetizzare con grande efficienza.

Liquidità e visione per il futuro

Robinhood ha chiuso il trimestre con 5,1 miliardi di dollari in cassa e zero debiti. Questo è un dato incredibile, che offre alla società una flessibilità senza pari. Il management è ottimista e prevede un altro anno di crescita a doppia cifra, trainato da nuovi prodotti, aumento delle quote di mercato ed espansione in mercati internazionali.

Mi ha colpito una frase chiave del CEO: "Siamo uno dei pochi player con scala sia nel settore finanziario tradizionale che nelle criptovalute". Le grandi banche, con la loro burocrazia, non riescono (o non vogliono) investire seriamente nelle criptovalute per timore delle regolamentazioni. Questo lascia campo libero a Robinhood per affermarsi come leader del settore.

È il momento giusto per comprare?

Dopo il rally recente, il titolo viene scambiato a circa 16 volte il fatturato atteso per quest’anno. Gli analisti prevedono una crescita del 19%, seguita da un rallentamento. Ma io vedo le cose diversamente: credo che Robinhood abbia venti favorevoli a lungo termine e che le nuove generazioni preferiranno piattaforme snelle e intuitive come la sua, piuttosto che i vecchi modelli delle banche tradizionali.

Credo che Robinhood possa raggiungere margini netti del 30-35% nel lungo termine. Se ciò accadrà, l’attuale valutazione di mercato (45-53 volte gli utili a lungo termine) potrebbe rivelarsi un’occasione. Stimo un fair value tra 20x e 40x gli utili, il che significa che il titolo è ancora vicino a una valutazione interessante.

I rischi da considerare

Ci sono tre grandi rischi:

Valutazione elevata: il titolo ha già corso molto e potrebbe subire correzioni nel breve termine.

Ciclo di mercato: se siamo alla fine di un mercato rialzista prolungato, Robinhood potrebbe affrontare forti oscillazioni di prezzo.

Danno reputazionale: un altro scandalo come quello del caso GameStop potrebbe minare la fiducia degli investitori.

Conclusione: perché HOOD è un acquisto

Robinhood mi ha sorpreso. Ho sottovalutato la sua capacità di reinventarsi e guadagnare quote di mercato in modo aggressivo. Il titolo non è a buon mercato, ma ha tutte le caratteristiche di una società destinata a dominare nel suo settore. Con una liquidità solida, una strategia chiara e una base di utenti fedeli in continua espansione, HOOD rappresenta un'opportunità unica per chi cerca crescita a lungo termine.

Sto raddoppiando il mio giudizio e passando a un deciso BUY. Credo che chiunque voglia investire in un’azienda con un forte potenziale di crescita debba considerare Robinhood seriamente.