Disney è da molto tempo un titolo azionario preferito che i fan accaniti conservano nel bene e nel male e che hanno in programma di trasmettere alla prossima generazione. È un titolo "per sempre". Così si diceva. Infatti noi l’abbiamo tenuta in portafoglio per ben 4 anni e 2 mesi con risultati altamente scadenti.

Il CEO Iger ha notevolmente semplificato l'azienda tramite licenziamenti e tagli ai costi, ha combattuto le sfide del consiglio di amministrazione di private equity, ha rimandato le dimissioni fino al 2026, ha finalmente arginato le perdite nello streaming, ha acquisito le azioni Hulu che non controllava e ha ridotto la presenza in India. Tutto bene, ma si è già riflesso anche nella recente corsa del prezzo delle azioni a 120 dollari. I piani di successione, tuttavia, rimangono poco chiari e l’incertezza, come detto molte volte. Non piace al mercato.

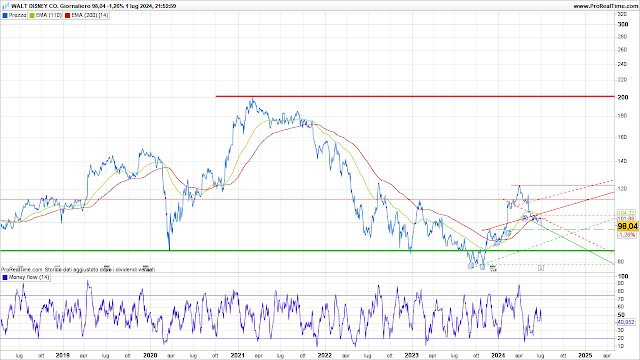

Non c'è modo di convincere nessun detentore/appassionato multigenerazionale a vendere. Il problema è che potrebbe effettivamente volerci una generazione prima che le azioni superino il prezzo massimo di 202 dollari registrato ad aprile 2021. Anche con tutti i recenti aspetti positivi, il prezzo delle azioni di oggi non è più alto di quanto non fosse a settembre 2015.

Il business dello streaming è ormai piuttosto saturo negli Stati Uniti e la concorrenza è formidabile. Dopo una stima di 10 miliardi di dollari di perdite dal 2018, l'ultimo report del secondo trimestre del 2024 suggerisce che c'è una probabile svolta verso una redditività sostenibile (ma non eccezionale) dello streaming.

Tuttavia, sembra improbabile che una svolta positiva del genere possa compensare la ridotta redditività delle reti via cavo interessate dal taglio del cavo e il declino delle risorse delle reti e delle stazioni televisive lineari ABC, dipendenti dalla pubblicità.

Dopo l'aumento della pubblicità nel ciclo elettorale del 2024, anche le stazioni e la rete probabilmente subiranno una notevole riduzione dei profitti. Ci sono state anche notevoli speculazioni da parte degli analisti sul fatto che, di conseguenza, la rete ABC potrebbe alla fine essere messa in vendita. Ma la domanda è a chi?

Warner Bros. Discovery (WBD) potrebbe avere bisogno e interesse, ma è gravata da oltre 40 miliardi di dollari di debiti e non ha azioni ad alto prezzo con cui fare un affare azionario.

Comcast (CMCSA), proprietaria della rivale NBC, potrebbe pensare di acquistare, ma si troverebbe di fronte a barriere antitrust elevate. E gli acquirenti stranieri sarebbero legalmente esclusi dall'assumere il controllo. Paramount si trova nella stessa situazione se decide o ha bisogno di vendere CBS nel periodo in cui ABC potrebbe essere in vendita.

Anche il destino di ESPN è incerto, in quanto si sta muovendo in un affollato mercato dello streaming in cui aziende come Amazon sono forti e feroci concorrenti per i diritti di eventi sportivi molto costosi. Inoltre, i crescenti legami con le imprese di gioco d'azzardo creano nuovi rischi insieme alle apparenti opportunità così offerte.

Anche il piano di successione per l'amministratore delegato Bob Iger sembra essere in fase di elaborazione e il settore cinematografico e televisivo, come tutti i grandi studi cinematografici, si troverà ad affrontare un programma di uscite estremamente fitto nel 2025-26, poiché le chiusure dovute alla pandemia e gli scioperi della WGA e della SAG del 2023 hanno costretto le principali uscite di Hollywood a essere raggruppate a partire dalla fine del 2024.

Tutti questi elementi sono importanti in termini di strategie di crescita a lungo termine e redditività. Ma si tratta di introiti collaterali, dato che la Disney genera più della metà dei ricavi dai parchi/crociere, noti come settore "Esperienze".

Tuttavia, è da notare che nei precedenti periodi di recessione la frequentazione dei parchi negli Stati Uniti è diminuita o la crescita è stata notevolmente rallentata ogni volta che si sono manifestati problemi di vasta portata nell'economia statunitense.

Per la maggior parte dei pronosticatori, l'opinione corrente e popolare è che la Fed non aumenterà ulteriormente i tassi di interesse e probabilmente taglierà i tassi a breve termine almeno una o due volte quest'anno. Stiamo solo "ronzando la torre di controllo", potrebbero concludere. Quindi nessun problema!

Ma cosa succederebbe se l'economia iniziasse a vacillare sotto la pressione di tassi elevati per un periodo prolungato, di un'inflazione in aumento causata da prezzi energetici e alimentari persistentemente elevati e di un tasso di disoccupazione in aumento?

Target (TGT), ad esempio, ha appena segnalato un calo del 4,8% nelle vendite nei negozi comparabili per il primo trimestre del 2024. Questo è forse un calo idiosincratico che riguarda solo Target (come ha fatto bene il concorrente Walmart, WMT), ma potrebbe anche essere un importante segnale iniziale che una recessione di tipo soft o hard è vicina.

Se così fosse, le prospettive per le azioni Disney cambierebbero drasticamente in peggio, poiché diventerebbe sempre più evidente che, in termini di prospettive di crescita degli utili, Disney potrebbe arrivare a essere sempre più vista dagli investitori come una società di parchi a tema/turismo/alloggi relativamente meritevole di multipli più bassi, con buoni asset mediatici annessi.

Le attuali stime degli analisti di EPS medi oscillano intorno ai $ 4,75 per l'anno fiscale 2024 e ai $ 5,45 per l'anno fiscale 2025. Ma anche uno scenario di atterraggio "morbido" metterebbe probabilmente a repentaglio la stima per l'anno fiscale 2025 e ridurrebbe il multiplo p/e.

Siamo dell'opinione che la situazione macroeconomica sarà espansiva nei prossimi due o tre anni, un hold o persino un buy rating per Disney sembrerebbero appropriati. Raider Nelson Peltz è stato sconfitto in una brutta lotta per procura di recente, ma ha giurato di tornare se le strategie Disney vacillano e questo potrebbe essere una fonte di domanda futura per le azioni.

Nel frattempo, tuttavia, riteniamo che Disney non possa offrire quanto le chiediamo nei prossimi anni.

Altri segnali sono che i debiti delle carte di credito dei consumatori ora superano i 1.000 miliardi di dollari, il credito come percentuale del reddito disponibile è in aumento e il reddito disponibile reale è ridotto dall'inflazione.

Tutto ciò suggerisce che qualsiasi potenziale taglio dei tassi di interesse da parte della Fed sarà probabilmente il risultato di una recessione che causerà un calo del reddito disponibile reale, un aumento della disoccupazione e un calo delle presenze nei parchi a tema e dei guadagni.

Tutto sommato, quindi, saremmo più propenso a vendere azioni Disney e dubitiamo che il titolo possa raggiungere un nuovo record (oltre i 200 dollari nei prossimi anni) o addirittura superare il picco più recente di circa 120 dollari in tempi brevi.