Visa è un leader di mercato consolidato da molto tempo che gode ancora di forti prospettive di crescita. Nonostante la continua evoluzione del settore dei pagamenti, io penso che un ampio fossato circondi l'attività e che la posizione di Visa nell'infrastruttura globale dei pagamenti elettronici sia sostanzialmente inattaccabile.

Il passaggio ai pagamenti elettronici ha guidato storicamente la crescita di Visa e mi aspetto che continui nel prossimo futuro. I pagamenti digitali, su base globale, hanno superato i pagamenti in contanti solo pochi anni fa, il che suggerisce che questa tendenza ha ancora molto spazio per svilupparsi.

I mercati emergenti offriranno una crescita a lungo termine anche se la crescita nei mercati sviluppati probabilmente rallenterà. La posizione di Visa come rete leader la rende una specie di business da casello.

E' relativamente agnostica rispetto ai piccoli cambiamenti nei pagamenti elettronici, poiché guadagna commissioni indipendentemente dal fatto che il pagamento sia tramite carta di credito, debito o cellulare. Di conseguenza, è in grado di continuare a trarre vantaggio dalla tendenza generale verso i pagamenti elettronici.

A mio parere la società ha un marchio di fabbrica di alta qualità ed ha la capacità di superare costantemente le aspettative degli analisti. Questo è uno dei segnali più evidenti di un'azienda con significativi vantaggi competitivi e catalizzatori di crescita.

Visa è stata una delle aziende più affidabili nella stagione degli utili per molti anni ormai. Nei 19 trimestri che hanno preceduto il suo terzo trimestre fiscale, il leader dell'elaborazione dei pagamenti ha superato il consenso degli analisti per i ricavi netti in 17 di quei trimestri.

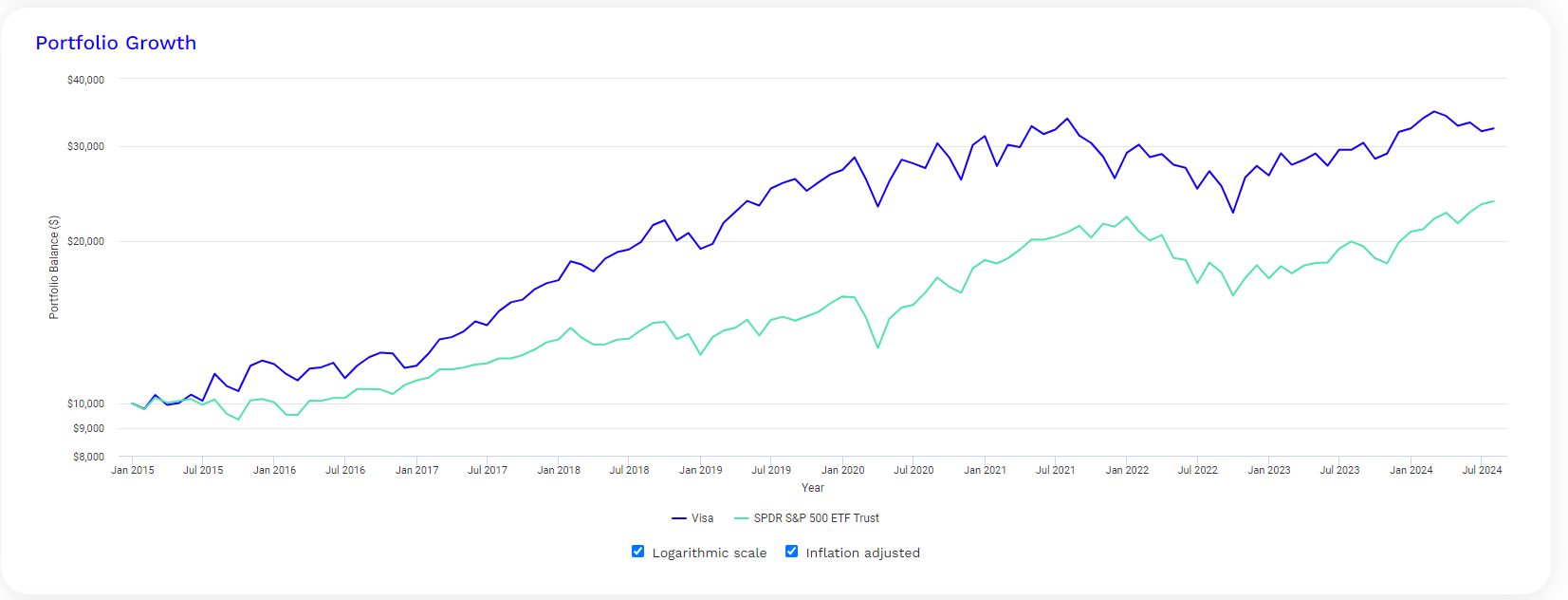

Ha una storia di crescita al di sopra del benchmark altissima. Come mostrato nell'immagine, negli ultimi 10 anni, solo 2 volte non l'ha battuto e in una occasione è andata pari. Pazzesco.

Questo di certo è dovuto alla sua situazione finanziaria solida. Storicamente, era priva di debiti, ma ha emesso 16 miliardi di dollari di debito prima dell'acquisizione di Visa Europe nel 2016 e da allora ha aumentato modestamente il suo livello di debito.

Il rapporto debito/EBITDA era di 0,9 volte alla fine dell'anno fiscale 2023, un livello che considero ragionevole ma che l'azienda deve correggere. Data la propensione relativamente limitata dell'azienda per fusioni o acquisizioni e la natura asset-light dell'attività, non vedo comunque un'esigenza impellente di un finanziamento tramite debito.

Inoltre, data la natura integrale di Visa nell'infrastruttura di pagamento globale, non credo che il management sarebbe ansioso di diventare troppo aggressivo con la sua struttura di capitale.

D'altro canto, un bilancio eccessivamente conservativo potrebbe ostacolare i rendimenti degli azionisti a lungo termine. A mio avviso, l'attuale quantità di leva finanziaria raggiunge un buon equilibrio.

Quando il 23 luglio la società ha condiviso i risultati del terzo trimestre fiscale, non si è trattato del trimestre più positivo, almeno non secondo gli standard eccezionalmente elevati di Visa.

I ricavi netti sono stati inferiori di 20 milioni di dollari alle stime consensuali degli analisti, si tratta solo del terzo calo dei ricavi netti registrato da Visa negli ultimi cinque anni.

Io sono dell'idea che la maggior parte delle aziende può solo sognare che anche i loro trimestri "buoni" corrispondano a uno dei trimestri "cattivi" di Visa. Questo perché il fatturato netto dell'azienda è aumentato del 9,9% anno su anno, raggiungendo 8,9 miliardi di dollari durante il trimestre.

La crescita del fatturato di Visa è stata possibile grazie al contributo di tutti i settori aziendali.

Per cominciare, il volume dei pagamenti dell'azienda è cresciuto del 7% in valuta costante rispetto allo stesso periodo dell'anno precedente. Ciò è stato leggermente più lento rispetto alla crescita del volume dei pagamenti in valuta costante dell'8% nel Q2 2024.

Con l'aggiunta di più sedi commerciali da parte di Visa, ciò ha continuato ad alimentare il circolo virtuoso della crescita dei titolari di carta. Ciò ha portato a un tasso di crescita anno su anno dell'8% nei titolari di carta in vista del terzo trimestre del 2024.

Come Mastercard, Visa è stata molto attiva nel restituire denaro agli azionisti, con dividendi e riacquisti di azioni negli ultimi tre anni pari all'87% del flusso di cassa libero in quel periodo.

Mi piace che il management sia ampiamente soddisfatto di restituire gli ampi profitti dell'azienda, ma mi chiedo se uno spostamento più aggressivo verso un dividendo più elevato potrebbe rendere più chiaro l'impegno del management per il ritorno del capitale.

Escludendo l'acquisizione di Visa Europe, che è stata una situazione unica, Visa ha evitato fusioni e acquisizioni su larga scala.

L'acquisizione di Visa Europe da parte di Visa Inc. nel 2016 è stata una delle transazioni più significative nel settore dei pagamenti elettronici. Ecco una panoramica delle modalità dell'operazione:

Struttura dell'Operazione:

L'accordo prevedeva che Visa, la società statunitense, acquisisse Visa Europe, una consociata che operava in modo indipendente in Europa, per un valore complessivo di 21,2 miliardi di euro (equivalenti a circa 23,4 miliardi di dollari al momento dell'acquisizione).

La transazione è stata strutturata in due componenti principali: 16,5 miliardi di euro pagati in contanti al momento della chiusura e 5 miliardi di euro in azioni Visa Inc.

In aggiunta, è stato previsto un potenziale pagamento aggiuntivo (earn-out) di 1,12 miliardi di euro basato sulle future performance di Visa Europe.

Motivazioni:

L'acquisizione ha permesso a Visa Inc. di unificare le operazioni globali sotto un'unica struttura, eliminando la separazione tra Visa Inc. e Visa Europe, che operavano come entità distinte.

Ciò ha portato a una maggiore efficienza operativa, ha semplificato la governance e ha facilitato l'implementazione di strategie globali in modo più coerente.

L'acquisizione è stata anche vista come una mossa per rafforzare la posizione di Visa nel mercato europeo, in particolare in risposta all'aumento della concorrenza nel settore dei pagamenti.

Impatto sugli Azionisti:

Tuttavia penso che ci saranno opportunità di perseguire accordi più piccoli che abbiano senso strategico con l'intenzione dichiarata del management di concentrarsi su acquisizioni che condividono le stesse dinamiche competitive delle operazioni legacy.

Torniamo per un attimo alle trimestrali, secondo le osservazioni introduttive del CFO Chris Suh durante la Q3 2024 Earnings Call, questa crescita è stata parzialmente compensata dalla moderazione nel segmento dei consumatori con una spesa più bassa. In altre parole, alcuni consumatori stanno riducendo la spesa.

A causa del rallentamento della spesa, anche la crescita delle transazioni elaborate da Visa ha subito un rallentamento, passando dall'11% nel secondo trimestre al 10% nel terzo trimestre.

Dobbiamo guardare più avanti in cui la crescita potrebbe continuare a rallentare leggermente, il quadro a medio e lungo termine è ancora molto incoraggiante per l'azienda.

In conclusione, il margine operativo rettificato è in leggero miglioramento nei primi 9 mesi dell'anno fiscale, poiché la rete di pagamento richiede costi aggiuntivi minimi per soddisfare l'ulteriore attività aziendale. Di conseguenza, i costi fissi sono distribuiti su una base di ricavi più ampia. L'EPS è cresciuto del 14% nello stesso periodo, guidato da una crescita dei ricavi a due cifre, una leggera espansione del margine e una riduzione del numero di azioni di circa il 2% all'anno.

Questa performance è in linea con la tendenza storica, una volta rettificata per le fluttuazioni del Covid. Tutto sommato, sono fiducioso nella tesi di investimento, dato che la società soddisfa le mie aspettative di crescita dei ricavi. Inoltre, il numero di azioni in circolazione continua a diminuire poiché Visa utilizza il suo FCF per premiare gli azionisti.

Ritengo che una valutazione buona sia giustificata, dato il suo solido bilancio, la solida storia di coerenza degli utili, il solido profilo di crescita e la redditività superiore alla media.

Se scendesse di un altro 10% sarebbe un acquisto ideale, ma già così, il titolo è un candidato per ogni portafoglio bilanciato.